11月30日,第二十届中国企业发展论坛•新能源汽车产业精准对接交流会通过线上形式成功举办。此次活动以“聚焦新能源汽车 助力打造现代化产业体系”为主题,广邀地方政府/园区、新能源汽车及零配件企业、产业投融资机构等参会,共同探讨新能源汽车投融资问题的解决,为做好新能源汽车赛道相关服务工作出招。东高(广东)科技发展有限公司(简称“东高科技”)和宝牧基金、钧山母基金等金融机构受邀出席。

图为东高科技首席策略研究员陈宇恒(执业证号:A0100621050004)做主旨演讲

演讲视频链接:https://dfchina.com/2719

此次交流会由中国企业发展论坛组委会、《中国企业报》集团主办,旨在有效提升产业资源聚集效果,进一步助推新能源汽车产业高质量发展。活动中,与会嘉宾、机构就“新能源汽车产业未来趋势”“从零配件视角看新能源产业与传统汽车更新”“政府园区需要怎样的新能源汽车项目”“资新能源汽车整车及零配件项目投资”“如何做好新能源汽车相关产业服务”话题展开热烈探讨。

针对市场关心的如何扫除投融资障碍,打通新能源汽车产业化“最后一公里”难题,东高科技首席策略研究员陈宇恒作为金融机构代表,发表题为《投资视角看新能源汽车产业发展》的精彩演讲。

陈宇恒表示,过去6年我国新能源汽车产业飞速发展,离不开政策驱动和资金驱动这两大核心因素。中国政府提出“努力争取2060年前实现碳中和”,这为新能源汽车发展提供了重要的政策驱动力,也为资金长期投资提供了很好的依据。

陈宇恒介绍,目前,A股新能源汽车相关上市公司数量已经接近四位数,相关投资基金也是异常火热,受到广大投资者认可。预计未来5年-10年,新能源汽车在投资领域中必然会占据重要的一席之地。他强调,东高科技将对新能源汽车相关上市公司做进一步的积极调研,并持续对新能源汽车行业发展逻辑做深度挖掘。

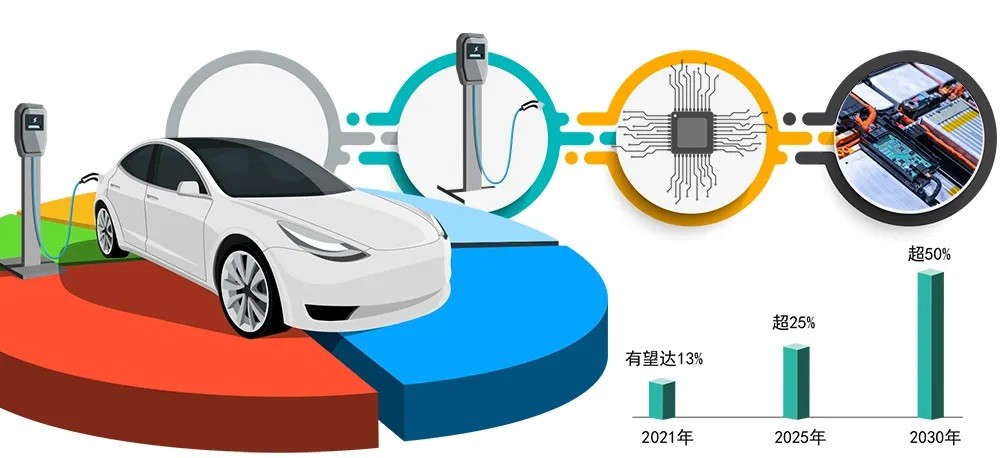

机构研究显示,全球汽车电动化转型趋势不可逆,渗透率持续攀升。2015年~2021年期间,全球新能源汽车销量从55万辆增长至612万辆,复合年均增长率(CAGR)达到49.6%。据中国乘联会测算,2022年新能源汽车全球销量有望达到千万辆级别,国内销量有望达到500万辆级别。从产业发展角度看,锂电池降本+升级是必然趋势;车企、电池厂商加速布局快充技术。电池技术创新迭代和充换电设施加快建设正助推新能源汽车加速推广。

截至2022年,中国企业发展论坛已经连续成功举办了二十届,在我国企业、政府、学术界形成了广泛影响。长期以来,论坛活动得到了国家领导人以及国务院相关部委领导的关注和支持,王光英、许嘉璐、蒋正华、顾秀莲、周铁农、陈昌智、万国权、陈锦华、王忠禹、郝建秀、白立忱、王钦敏等国家领导人都曾出席论坛活动。中国500强企业和一大批卓有影响的企业家也曾参与活动。

东高科技( DFchina.com )是我国首批获得中国证监会证券投资咨询资格的证券信息综合服务商,业务资格许可证编号0110。成立24年以来,东高科技凭借强大的金融科技、证券投研和教学研究中台等核心优势,赋能证券投资领域相关专家、组织和平台,为市场提供分类、分级、分场景的教育、资讯、策略、工具等专业证券信息服务。

目前,东高科技事业版图遍布全国,获得百万用户的支持认可,是我国金融投顾领域的知名品牌。公司旗下“六合评级”广泛应用于资产管理、股权投资、债权投资、股市预测等领域,能明显提高对市场风险的预警准确度,从而为企业、投资者的投融资决策提供准确依据。

今年9月,东高科技与清华大学签订合作协议,依托清华大学五道口金融学院和金融科技研究院的强大学术研究能力,展开全面深入合作,共同致力于为投资者提供一流的金融科技产品与服务。

东高科技与清华大学五道口金融学院先行开展资产定价及量化策略研究合作,对影响资产价格的因子进行单独和组合研究,解决影响因子的作用机制、时间、方向和幅度等基本问题;在量化策略开发方面,包括但不限于股票、股指期货、国债期货、商品期货、股票期权、商品期权、指数期权等基础和衍生产品等交易工具,策略包括但不限于宏观量化策略、量化选股策略、量化择时策略、事件驱动策略、量化对冲策略、指数增强策略、可转债策略、CTA策略等。

今年5月,东高科技与商务部国际贸易经济合作研究院信用研究所联合发布《中国A股非金融类上市公司财务安全报告(2022)》。该报告采用国际先进的THEMIS纯定量异常值财务安全评估技术,基于截至2021年度、自上市以来的历年财报,对我国A股4447家非金融类上市公司财务安全状况进行综合评估,并据此对上市公司2022年财务安全状况进行预测。

(详见:https://themis.dfchina.com/activity/00001488.html )

演讲视频链接:https://dfchina.com/2719

【陈宇恒演讲文字实录】

东高科技首席策略研究员陈宇恒:

投资视角看新能源汽车产业发展

各位与会的领导、嘉宾,大家好,我是东高科技首席策略研究员陈宇恒,通过前面几位嘉宾的分享,我对于新能源汽车这一领域有了更进一步的认知,接下来我将通过投资的视角,来讲述一下新能源汽车市场的产业发展逻辑。

回顾过去,其实新能源汽车在六年多的时间里一直在A股的投资领域占据重要地位,从16年开始成为投资风口,一直到现在都经久不衰,投资与现实齐头并进的发展,带动相关上下游产业在A股市场的相关上市公司数量已经接近四位数,相关的投资基金也是异常火热,受到广大投资者的认可。

我们知道A股市场是一个直接融资的市场,当新能源汽车市场不断受到资金的青睐和热捧,自然也是有助于整个产业的健康持续发展,形成良性循环。比如最开始受到资金炒作的三元电池、正负极材料,到后来的汽车整车等,新能源汽车在投资市场中的发展也在不断的迭代革新,包括今年A股市场中不断涌现的钠离子电池、topcon电池等等新兴概念,既体现了科技的进步,也体现了新能源汽车未来的发展前景乐观。

那么为什么新能源汽车这个产业在过去六年能够得到这么大的发展?我们从投资领域去分析,驱动力无非两大方面:政策驱动和资金驱动。政策驱动是导火索,资金驱动是原动力。

首先我们从政策驱动的角度来分析,新能源汽车产业是存在先天优势的,宏观政策上我们主要会看两个指标,一个是约束性指标,一个是预期性指标,而新能源汽车产业同时占据了这两大指标的支持。

从约束性指标的角度,2020年9月22日,中国政府在第七十五届联合国大会上提出:“中国将提高国家自主贡献力度,采取更加有力的政策和措施,二氧化碳排放力争于2030年前达到峰值,努力争取2060年前实现碳中和。”我们能够感受到政策驱动对于新能源汽车发展的重要性,这也就为资金的长期投资提供了很好的依据。

另外从预期性指标的角度来看,关于碳中和这一政策至少将持续到2060年,所以这一行业是具备很强的持续性,也容易吸引资金的蜂拥而至。近年来大量金融机构对新能源汽车相关企业进行调研,就是因为大资金普遍非常看好这一产业的长期发展逻辑。

除了政策驱动,从行业自身的发展来看,新能源汽车产业近年来的业绩表现是非常亮眼的,这也更进一步体现了其内在的增长逻辑。近年来,多国政府陆续出台禁售燃油汽车计划以及对新能源汽车的补贴政策,主流车企陆续发布电动化战略并推出电动车平台。在政策驱动、用户体验不断增强、成本持续下降以及基础设施建设日益完善的情况下,汽车的电动化趋势加速显著。

从产业发展趋势来看,根据数据显示,全球新能源汽车销量从2015年的55万辆增长至2021年的612万辆,复合年均增长率(CAGR)达到了49.6%。根据《中国新能源汽车行业发展白皮书(2021年)》,预测2025年全球新能源汽车的销量达1640万辆,2020年至2025年的CAGR将达38.3%,整体渗透率将超20%。所以整体行业有持续的增长逻辑,有继续向上的预期和相关产业的基本面业绩支持。

从政策面、基本面和资金面,新能源汽车产业都具备良好的增长动力,当然我们不排除在短期内可能会遇到的发展放缓等情况,但是当我们把时间拉长,从更大时间周期和更宏观的空间逻辑去看待新能源汽车产业,我们能够预见,未来5年甚至10年,新能源汽车在投资领域中必然会占据重要的一席之地。

对于新能源汽车产业的投资发展方向,我们是积极看好的,东高科技对于新能源汽车领域相关的上市公司也会做进一步的积极调研,并持续对新能源汽车的行业发展逻辑做深度挖掘。

最后,祝愿每一位与会领导、嘉宾能够事事顺利,谢谢!

特别提醒:本网内容转载自其他媒体,目的在于传递更多信息,并不代表本网赞同其观点,其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,并请自行核实相关内容。本站不承担此类作品侵权行为的直接责任及连带责任。如若本网有任何内容侵犯您的权益,请及时联系QQ:211544606 本站将会在24小时内处理完毕。

- 最新文章

- 图片新闻